Recientemente, en la última reunión del G-7 se acordó establecer una tasa fiscal mínima del 15% con el objetivo de poner fin a “la carrera a la baja” de estos impuestos alrededor del mundo. De concretarse lo anterior en una escala global, acabaría con la competitividad fiscal que existe actualmente.

Ahora, es importante señalar algunas consideraciones al respecto.

La primera de ellas es la ignorancia de parte de los policymakers al momento de tomar decisiones de tal magnitud. En lugar de promover un mínimo global deberían de indagar ¿por qué algunos estados aplican tasas menores a los propios? No son bajas tasas porque los gobernantes de estos países sean muy amigables con el sector productivo, son bajas porque alguno de ellos escuchó sobre la curva de Laffer y la implementó en su país dando resultados que la convirtieron en casi “política de estado”. El ejemplo más memorable es Irlanda, la cual recaudó cerca de uno por ciento del PIB con una tasa del cincuenta por ciento, actualmente, con una tasa reducida del doce y medio por ciento recauda tres puntos porcentuales del PIB.

Anthony Sosa Pérez es estudiante de Política Comercial y Relaciones Internacionales.

De lo anterior tomar en cuenta no solo los dos puntos de más respecto al PIB que recauda el estado irlandés, también que lo hace de un PIB multiplicado casi por treinta veces en comparación al año 1980.

Los gobernantes del país promotor, Estados Unidos debieran notar por qué muchas empresas como Tesla, HP y Oracle se han trasladado desde California y New York hacia Florida y Texas, la inexistencia del impuesto sobre la renta estatal puede ser una clave de ello. Disminuyendo la cantidad de contribuyentes en los dos primeros estados, por consiguiente, aumentando en los otros dos acompañados del traslado de ingresos entre estados. Lo mismo sucede a nivel global, la búsqueda por disminuir los costos de producción y aumentar las ganancias -esas que a cada uno le gusta-.

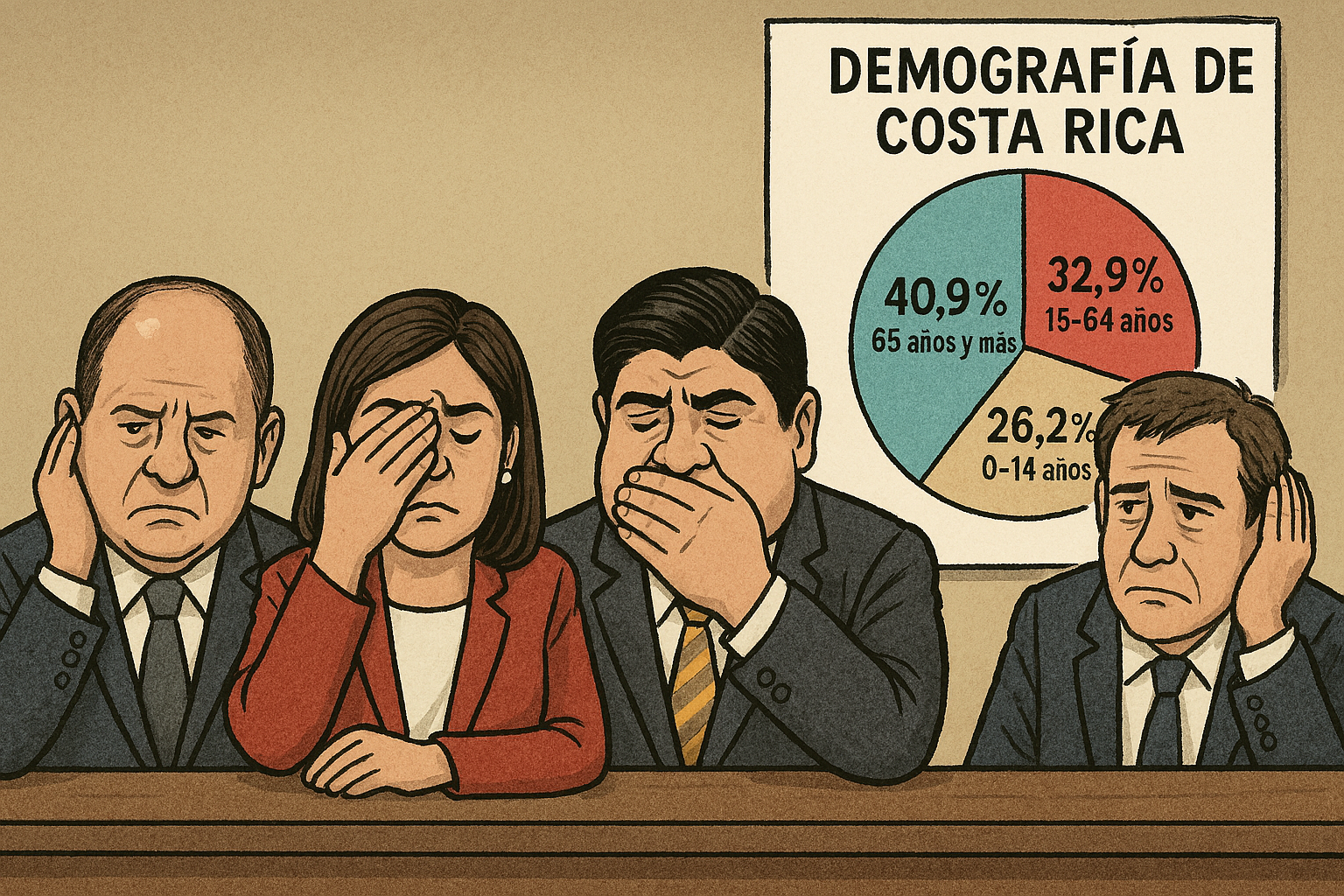

La segunda consideración es el efecto que produciría en países cuyas tasas son relativamente bajas como Hungría (9%), Paraguay (10%) -ambos sin salida al mar, por lo cual la competencia fiscal se convierte en una clave para la atracción de IED)- de paso aquellos países como Costa Rica que tienen regímenes de Zona Económica Especial en la cual se exoneran los impuestos corporativos ¿cómo un país con una carga tributaria superior en casi -veinte puntos- porcentuales a los proponentes del mínimo global competiría con estos si impone ese mínimo? Agregándole la rezagada infraestructura, inseguridad jurídica, voracidad fiscal -fuera de las ZEE-, regulaciones absurdas y excesivas entre otras condiciones anti emprendimiento.

La tercera y, quizá más alarmante consideración es la constante necesidad -o necedad- de los planificadores centrales (llámense amantes del estado, aquellos que le rinden culto y pleitesía) de buscar sustraer la propiedad ajena producto de su propia falta de producción -valga la redundancia-. Evidenciando que el estatismo local les parece poco y desean un gobierno universal.

Finalmente, la tergiversación de conceptos o frases tales como “para que las empresas paguen impuestos…” estas no lo hacen, únicamente trasladan los mismos hacia el consumidor, o sea, que si el mínimo global llega a ser una realidad prepárese para pagar más por los artículos que compra en Amazon, Apple y demás.

Esta publicación expresa únicamente la opinión del autor y no necesariamente representa la posición de Students For Liberty Inc. En el Blog EsLibertad estamos comprometidos con la defensa de la libertad de expresión y la promoción del debate de las ideas. Pueden escribirnos al correo [email protected] para conocer más de esta iniciativa.